Reforma samorządowych finansów. MF pokazuje wskaźniki i wyliczenia

15.05.2024

Aktualizacja: 16.05.2024, 16:05

Reforma samorządowych finansów. MF pokazuje wskaźniki i wyliczenia; Fot. PAP/Albert Zawada

Reforma samorządowych finansów. MF pokazuje wskaźniki i wyliczenia; Fot. PAP/Albert Zawada

6,5 proc. dla gmin, 1,6 proc. dla powiatów i aż 8 proc. dla miast na prawach powiatu – tyle wyniesie procentowy udział samorządów w dochodzie podatników PIT w nowym systemie dochodów JST. Ministerstwo Finansów przedstawiło szczegółowe wskaźniki i skutki reformy finansów samorządowych.

Podczas ubiegłotygodniowego posiedzenia zespołu finansów Komisji Wspólnej Rządu i Samorządu Terytorialnego resort finansów przedstawił szczegółowe rozwiązania reformy dochodów samorządowych oraz ich skutki dla poszczególnych grup samorządów.

Jak zaznaczono na wstępie prezentacji, jednym z założeń reformy jest odseparowanie budżetów samorządowych od wpływu zmian podatkowych w PIT i CIT.

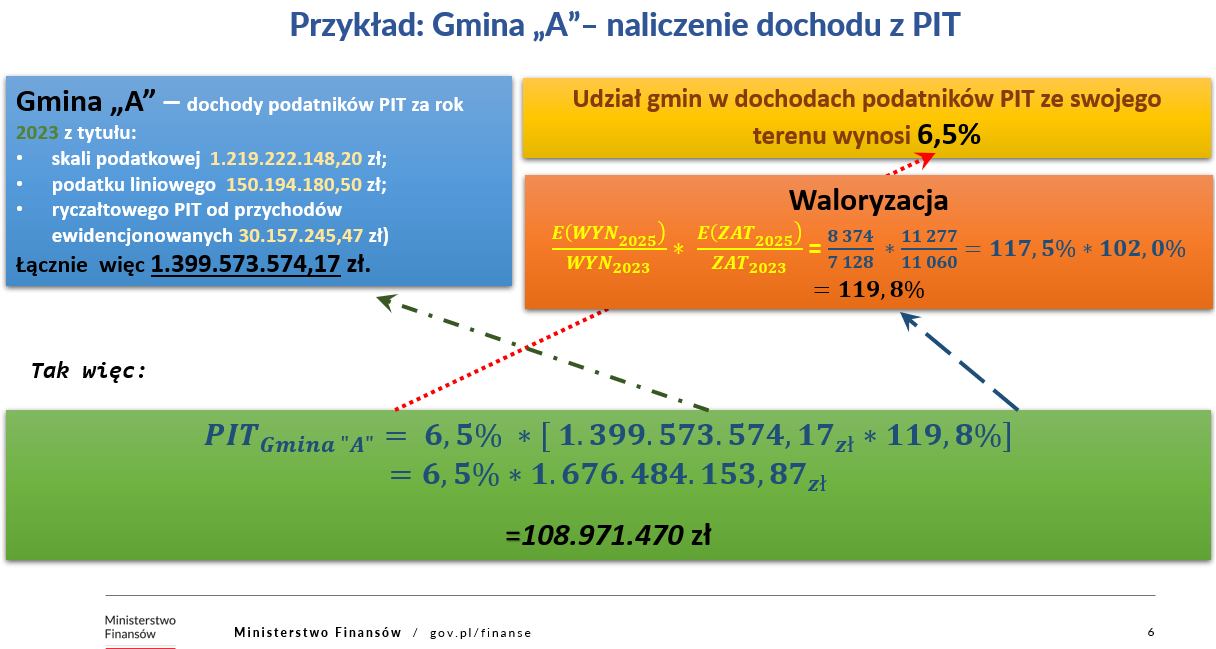

Dlatego kwota dochodu samorządu z tytułu udziału w PIT/CIT na rok budżetowy ma być ustalana poprzez pomnożenie należnego danej kategorii JST wskaźnika udziału procentowego przez zwaloryzowane dochody podatników z roku bazowego (n-2) odpowiednio zamieszkałych(PIT)/mających siedzibę na obszarze na obszarze danej jednostki (CIT).

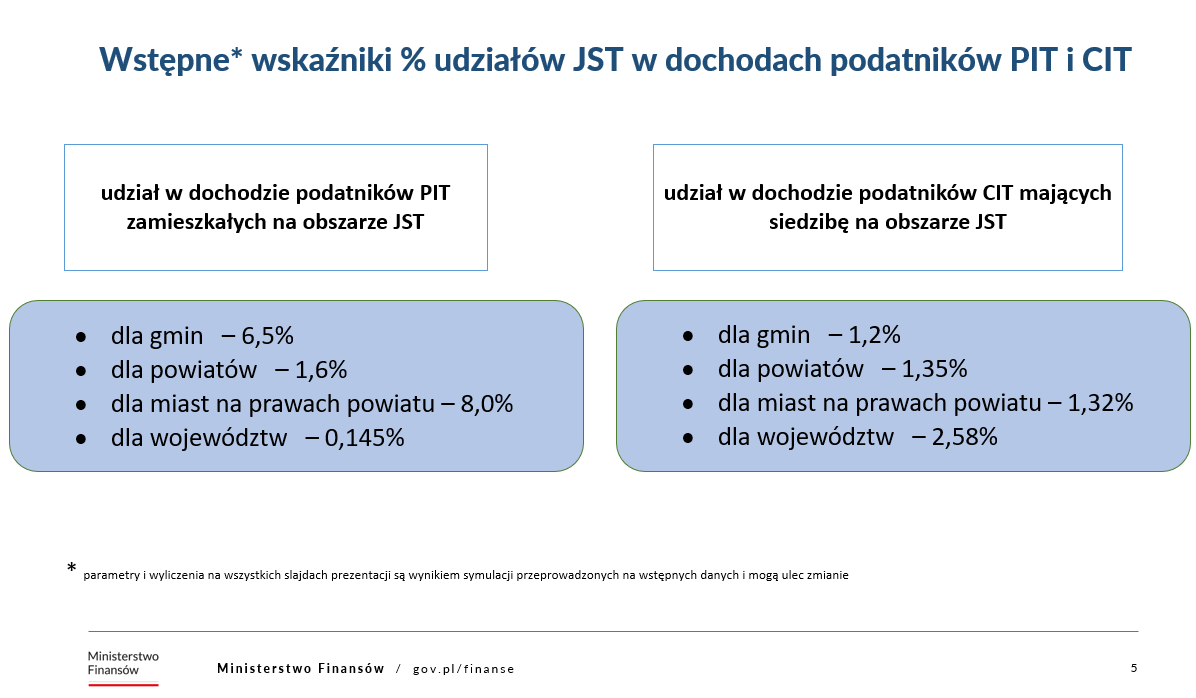

Według wstępnych wskaźników udział w dochodach podatników PIT zamieszkałych na obszarze danej JST wyniesie: dla gmin - 6,5 proc., dla powiatów - 1,6 proc., dla miast na prawach powiatu - 8 proc., a dla województw - 0,145 proc.

Z kolei udział w dochodzie podatników CIT mających siedzibę na obszarze JST wyniesie odpowiednio: dla gmin – 1,2 proc., dla powiatów - 1,35 proc., dla miast na prawach powiatu – 1,32 proc., dla województw - 2,58 proc.

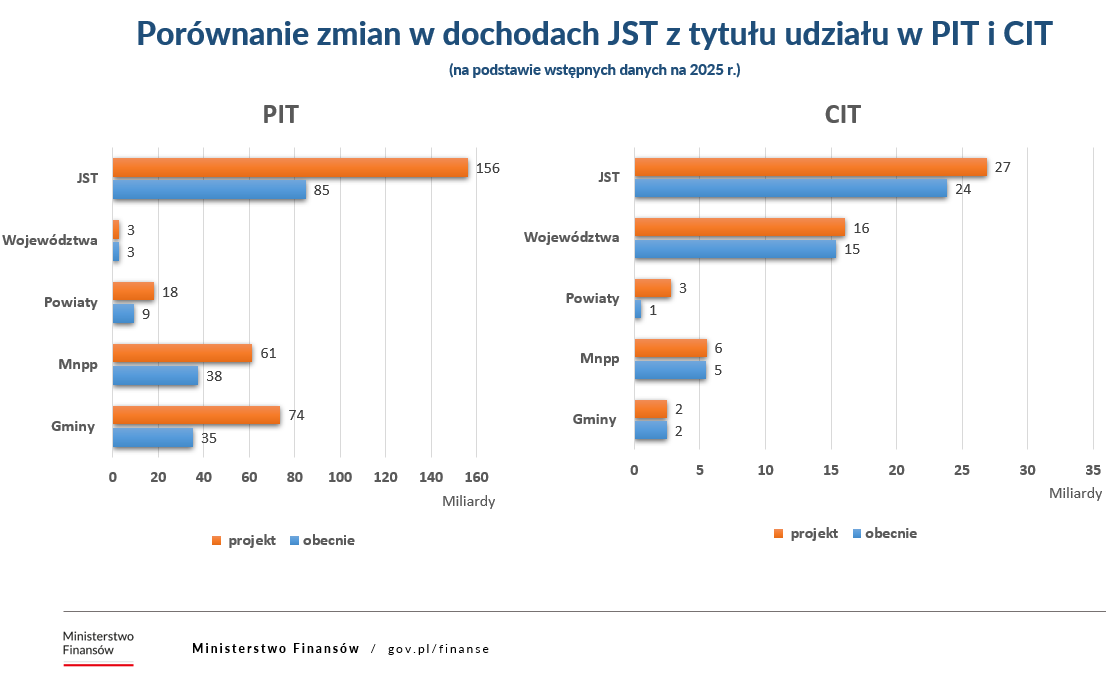

Z szacunków MF wynika, że po zmianach dochody JST z tytułu udziału w PIT będą znacznie wyższe niż obecnie. Zgodnie z prezentacją zastosowanie obecnych zasad ustalania dochodów z PIT przyniosłoby samorządom w 2025 r. dochód w wysokości 85 mld zł. Z kolei nowa metoda naliczania udziałów w PIT przyniesie aż 156 mld zł w 2025 r.

Według obliczeń resortu wzrost dochodów samorządów z tytułu udziału w CIT nie będzie tak spektakularny. MF szacuje, że po wprowadzeniu nowego systemu do JST trafi z tego tytułu ok. 27 mld zł (w starym byłoby to 24 mld zł).

W prezentacji szczegółowo opisano także sposób kalkulacji subwencji ogólnej dla JST, który ma uwzględniać potrzeby wydatkowe poszczególnych samorządów. Jak zaznaczono w materiale, potrzeby finansowe JST to suma potrzeb: ekologicznych, wyrównawczych, oświatowych i rozwojowych.

Potrzeby ekologiczne ustalane dla JST, na terenie której znajdują się formy ochrony przyrody (parki narodowe, rezerwaty przyrody, parki krajobrazowe, obszary Natura2000) będą określane poprzez pomnożenie właściwej stawki bazowej za 1 ha powierzchni obszaru chronionego i przeliczeniowej powierzchni obszarów chronionych. Przy czym zaproponowano, aby w przypadku gmin i miast na prawach powiatu stawka bazowa wynosiła 200 zł.

Z kolei potrzeby wyrównawcze samorządów będą ustalane w oparciu o skomplikowany indywidualny wskaźnik zamożności jednostki.

Dopiero na podstawie wyliczonych potrzeb finansowych JST ustalane będzie przysługujące danej jednostce samorządu zwiększenie udziałów w dochodach z PIT i CIT. Jeżeli potrzeby finansowe danego samorządu będą wyższe niż kwota zwiększonych dochodów z tytułu udziałów w PIT i CIT, wówczas dana jednostka będzie otrzymywać subwencję ogólną z budżetu państwa.

Jak podkreślono w prezentacji, po wprowadzeniu nowego systemu nastąpi zasadnicza zmiana struktury dochodów budżetów samorządowych - zmniejszy się udział subwencji na korzyść większego udziału dochodów z PIT i CIT. Według szacunków resortu relacja dochodów podatkowych PIT i CIT do subwencji ogólnej w 2025 wyniesie 80 proc./20 proc. W obecnym (starym) systemie jest to 48 proc./52 proc.

mp/